تعتبر إدارة الأموال في المنزل من أكثر المهام تعقيداً وحساسية؛ فهي ليست مجرد أرقام تُطرح وتُجمع، بل هي فن الموازنة بين الاحتياجات الحالية والأحلام المستقبلية. في ظل التقلبات الاقتصادية المستمرة، أصبح الاعتماد على الذاكرة أو التدوين العشوائي أمراً لا يكفي. هنا يأتي دور العملاق الأخضر “إكسل” (Excel). إذا كنت تبحث عن التميز والاستقرار، فإن استخدام إكسل لبناء نظام مالي احترافي لعائلتك هو القرار الأذكى الذي يمكنك اتخاذه هذا العام. هذا المقال ليس مجرد دليل تقني، بل هو خارطة طريق شاملة لتحويل جهاز الكمبيوتر الخاص بك إلى مستشار مالي خاص يعمل لصالح عائلتك على مدار الساعة.

لماذا إكسل؟ ولماذا الآن؟

قبل أن نبدأ في التفاصيل التقنية، قد تتساءل: “هناك مئات التطبيقات الجاهزة، لماذا أتعب نفسي في بناء نظام من الصفر؟”. الإجابة بسيطة: الخصوصية والخصخصة. التطبيقات الجاهزة تفرض عليك قوالبها، لكن نظامك على إكسل ينمو معك، ويتشكل حسب بنود مصروفاتك الفريدة، ولا أحد يملك بياناتك المالية الحساسة سواك.

استخدام إكسل لبناء نظام مالي يمنحك القوة لتحليل الأنماط الاستهلاكية، والتنبؤ بالأزمات قبل وقوعها، وتحديد الثقوب السوداء التي تبتلع ميزانيتك دون أن تدري.

الخطوة الأولى: رسم الهيكل التنظيمي للنظام (The Architecture)

قبل فتح برنامج إكسل، عليك تحديد ما تريد مراقبته. النظام المالي الاحترافي يتكون عادة من أربعة أركان أساسية:

-

قاعدة بيانات العمليات (Transactions Database): السجل اليومي لكل قرش يدخل أو يخرج.

-

قائمة التصنيفات (Categories): تصنيف المصاريف (إيجار، طعام، تعليم، ترفيه).

-

الميزانية التقديرية (Budgeting): ما تخطط لإنفاقه.

-

لوحة التحكم (Dashboard): العرض المرئي للنتائج (الرسوم البيانية).

نصيحة المحترفين:

لا تعقد الأمور في البداية. ابدأ بالأساسيات ثم أضف التعقيدات لاحقاً. النظام الذي يصعب استخدامه هو نظام محكوم عليه بالفشل.

الخطوة الثانية: إعداد ورقة البيانات الخام (Input Sheet)

هذه هي الورقة التي ستقضي فيها معظم وقتك. لكي تنجح في استخدام إكسل لبناء نظام مالي، يجب أن يكون إدخال البيانات سهلاً ومنظماً.

قم بإنشاء جدول بالأعمدة التالية:

-

التاريخ: متى حدثت العملية؟

-

الوصف: ماذا اشتريت؟

-

الفئة: (هنا نستخدم القوائم المنسدلة لضمان دقة البيانات).

-

المبلغ: القيمة المالية.

-

طريقة الدفع: (كاش، بطاقة ائتمان، تحويل بنكي).

كيفية استخدام “التحقق من صحة البيانات” (Data Validation):

لمنع الأخطاء الإملائية التي قد تفسد الحسابات لاحقاً (مثل كتابة “طعام” مرة و”أكل” مرة أخرى)، اذهب إلى تبويب Data ثم Data Validation واختر List. ضع فيها تصنيفاتك الثابتة. هذا يضمن أن النظام سيقرأ كل شيء بدقة متناهية.

الخطوة الثالثة: سحر المعادلات (The Brain of the System)

هنا يبدأ الذكاء الاصطناعي الخاص بك بالعمل. لكي يكون نظامك احترافياً، يجب أن يتحدث إليك. إليك أهم المعادلات التي ستحتاجها عند استخدام إكسل لبناء نظام مالي:

1. معادلة SUMIFS (الملك):

تستخدم لجمع المصاريف بناءً على فئة معينة خلال شهر معين. مثال: SUMIFS(Amounts_Column, Category_Column, "Food", Date_Column, "March") هذه المعادلة ستخبرك فوراً كم أنفقت على الطعام في شهر مارس فقط.

2. معادلة IF (الشرطي):

تنبيهك عند تجاوز الميزانية. مثال: =IF(Actual_Spending > Budget, "Warning: Over Budget", "Safe") تخيل أن تظهر لك كلمة “تحذير” باللون الأحمر بمجرد أن تشتري غرضاً ترفيهياً زائداً!

3. الجداول المحورية (Pivot Tables):

هذه هي الأداة الأقوى في إكسل. بضغطات زر قليلة، يمكنك تحويل آلاف الأسطر من البيانات إلى ملخص أنيق يوضح لك نسبة إنفاقك على كل بند.

شاهد ايضا”

- الادخار للسفر: كيف تقضي عطلة أحلامك دون ديون؟

- أهم مصطلحات مالية يجب أن يعرفها كل شاب طموح في عام 2026

- كيف تتوقف عن العيش من “الراتب إلى الراتب”؟ دليل الاستقلال المالي الشامل

- دليلك للاستثمار في نفسك: لماذا يعتبر أفضل استثمار لا يخسر أبداً؟

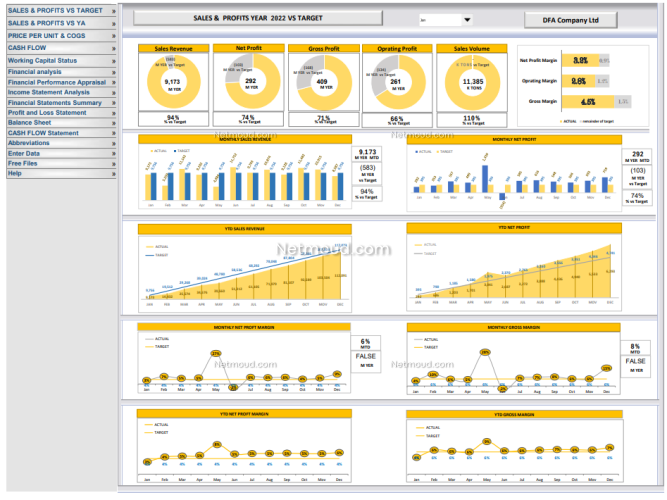

الخطوة الرابعة: بناء لوحة التحكم (The Executive Dashboard)

النظام المالي لا يكتمل بدون رؤية بصرية. العين البشرية تدرك الرسوم البيانية أسرع بكثير من الجداول الرقمية. عند استخدام إكسل لبناء نظام مالي، خصص ورقة عمل مستقلة لتكون “لوحة القيادة”.

ماذا يجب أن تشمل لوحة التحكم؟

-

رسم بياني دائري (Pie Chart): يوضح توزيع المصاريف (أين تذهب النسبة الأكبر من دخلك؟).

-

رسم بياني خطي (Line Chart): يوضح اتجاه الإنفاق عبر الأشهر (هل مصاريفك تزيد أم تنقص؟).

-

عدادات الأهداف (Progress Bars): كم ادخرت من أجل عطلة الصيف أو شراء سيارة جديدة؟

الخطوة الخامسة: تطبيق استراتيجية 50/30/20 داخل إكسل

لكي لا يكون نظامك مجرد سجل للماضي، يجب أن يوجهك للمستقبل. يمكنك برمجة ملفك لتقسيم دخلك تلقائياً بناءً على القاعدة المالية الشهيرة:

-

50% للاحتياجات الأساسية: (إيجار، فواتير، طعام أساسي).

-

30% للرغبات: (ترفيه، هدايا، اشتراكات غير ضرورية).

-

20% للادخار وتسديد الديون: (هذا هو وقود مستقبلك).

بإمكانك إضافة خلية في إكسل تحسب هذه النسب بمجرد إدخال الراتب، لتعرف فوراً كم “يُسمح” لك بإنفاقه هذا الشهر.

تطوير النظام: تتبع الديون والاستثمارات

النظام المالي الاحترافي للعائلة لا يتوقف عند المصاريف اليومية. استخدم إكسل لبناء نظام مالي يتتبع صافي ثروتك (Net Worth).

-

الأصول: (كاش، ذهب، عقارات، أسهم).

-

الالتزامات: (قروض، ديون بطاقات الائتمان).

اطرح الالتزامات من الأصول لتعرف وضعك المالي الحقيقي. رؤية هذا الرقم وهو ينمو شهراً بعد شهر هي أكبر حافز للاستمرار في الانضباط المالي.

نصائح ذهبية لاستدامة النظام

بناء النظام هو الجزء السهل، الالتزام به هو التحدي. إليك كيف تجعل نظامك المالي على إكسل جزءاً من روتين عائلتك:

-

وقت مقدس للبيانات: خصص 10 دقائق كل ليلة، أو ساعة واحدة نهاية كل أسبوع لتحديث البيانات.

-

أشرك العائلة: اجعل الزوج/الزوجة يشاركون في رؤية النتائج. الشفافية المالية تقلل من المشاكل الزوجية بشكل مذهل.

-

التخزين السحابي: ارفع ملفك على (OneDrive) أو (Google Drive). هذا يسمح لك بتحديث المصاريف من هاتفك فور خروجك من المتجر، ويضمن عدم ضياع البيانات في حال تعطل جهازك.

-

التدقيق الشهري: في نهاية كل شهر، اجلس مع “لوحة التحكم” واسأل نفسك: “ما الذي يمكننا تحسينه في الشهر القادم؟”.

{kind=link}

{kind=link}

{kind=link}

الخاتمة: رحلة الألف ميل تبدأ بخلية (Cell)

إن استخدام إكسل لبناء نظام مالي ليس مجرد مهارة تقنية، بل هو استثمار في راحة بالك واستقرار عائلتك. تذكر أن الهدف ليس الحرمان من متطلبات الحياة، بل هو “الإنفاق الواعي”؛ أن تعرف أين يذهب مالك بدلاً من أن تتساءل أين ذهب.

مع مرور الوقت، ستكتشف أن هذا الملف الصغير أصبح كنزاً من البيانات التي تساعدك على اتخاذ قرارات كبرى، مثل شراء منزل أو تأمين تعليم الأبناء، بثقة تامة وبدون خوف من المجهول.